Wahlrecht zwischen PKV-GKV

Selbständige und Freiberufler sind nach § 5 Abs. 5 SGB V nicht

in der gesetzlichen Krankenversicherung versicherungspflichtig

und können ohne Einhaltung von Einkommensgrenzen in die private

Krankenversicherung wechseln. Eine Ausnahme gibt es für Künstler, Publizisten und Landwirte, die sich unter bestimmten

Voraussetzungen von der gesetzlichen Versicherungspflicht befreien

lassen können.

Selbständige können auch in der GKV bleiben, falls sie dort bereits versichert sind. Mit Beginn der Selbständigkeit ändert sich allerdings der Status falls man vorher als Arbeitnehmer in der GKV versichert war. Während man vorher ein pflichtversichertes Mitglied war, ist man nun als Selbständiger ein freiwillig versichertes Mitglied.

Beiträge bei Selbständigen

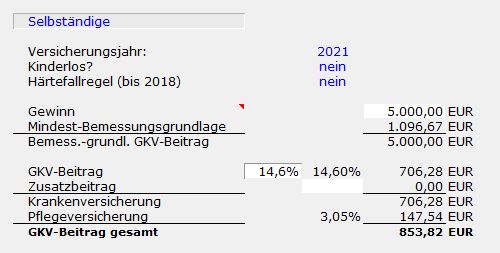

Ohne

Vorlage des Steuerbescheids zahlen Selbständige bei einer GKV, die

keinen Zusatzbeitrag erhebt, den

Höchstbeitrag. Dieser beträgt für 2021 mit Kranken- und Pflegeversicherung

853,82 € (Krankenversicherung 706,28 €/Pflegeversicherung 147,54 €)

wie folgende Berechnung zeigt:

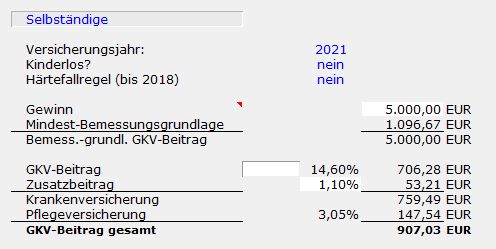

Wenn die Krankenkasse einen Zusatzbeitrag erhebt, was die meisten Krankenkassen machen (im Durchschnitt 1,1 %), steigt der Höchst-Beitrag entsprechend und beträgt 907,03 €:

Das ist natürlich happig, aber immer noch noch das Ende der Fahnenstange.

Wer kinderlos ist zahlt etwas mehr in der Pflegeversicherung (159,64 € statt

147,54 €) so dass der Gesamtbeitrag entsprechend steigt und 919,13 € beträgt, statt 907,03 €

wie oben dargestellt.

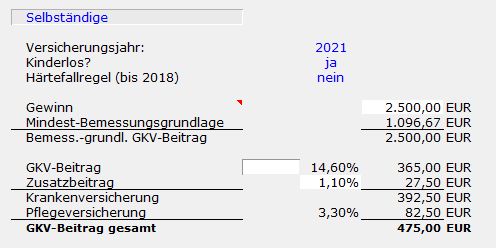

Offensichtlich geht der Gesetzgeber davon aus, dass Selbständige grundsätzlich Spitzenverdiener sind. Mit Vorlage des Steuerbescheids wird der Beitrag anhand der erzielten Einkünfte ermittelt. Angenommen der Selbständige verdient 2.500 €, dann sind in der GKV 475 € Beitrag fällig:

Das ist immer noch ziemlich teuer, besonders wenn man den Beitrag alleine stemmen muss und kein Arbeitgeber da ist, der die Hälfte übernimmt.

Eine häufige Kritik bei der GKV für Selbständige war, dass geringerverdienende Selbständige in der GKV aufgrund der Mindest-Bemessungsgrundlage (BBG) zu hohe Beiträge zahlen und so in die Arme der privaten Halunken getrieben werden, wo sie sich zunächst günstiger versichern können, weil eine faire GKV-Mitgliedschaft nicht angeboten wird.

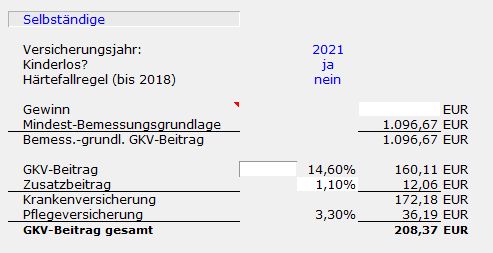

Seit 2019 kommen geringverdienende Selbständige in der GKV besser weg, da hier die Mindest-Bemessungsgrundlage deutlich abgesenkt wurde. Im Jahr 2018 betrug diese noch 2.283,75 € und hatte einen Gesamtbeitrag von 422,49 € zu Folge. Ab dem Jahr 2019 wurde diese mehr als halbiert und beträgt aktuell 1.096,67 € (2021, 2020 = 1.061,67 €). Das führt zu einem Beitrag von 208,37 €:

Zum selberrechnen siehe GKV-Beitragsrechner

Nachzahlungen bei Selbständigen in der GKV

Wenn sich aus dem Steuerbescheid ergibt, daß der Selbständige über der Mindest-Bemessungsgrundlage verdient hat, kann es vorkommen, dass Geld rückwirkend nachgefordert wird. Diese Praxis wurde vom Bundessozialgericht als legitim bestätigt und führt dazu, dass viele freiwillig versicherte Selbständige Rücklagen bilden müssen um die Nachforderungen für viele Monate bezahlen zu können, wenn der Steuerbescheid höhere Einkünfte als zugrunde gelegt ausweist. Je nach dem wann die Steuererklärung abgegeben wird, gibt es den Steuerbescheid oft ein Jahr nach dem eigentlichen Steuerjahr. Eine Sauerei ist auch die ungleiche Behandlung von Steigerungen und Senkungen von Einkünften. Wenn der Steuerbescheid höhere Einkünfte zeigt, werden die Beiträge rückwirkend nacherhoben, bei niedrigeren Einkünften dagegen gelten die niedrigeren Beiträge erst für die Zukunft und nicht rückwirkend. Eine BKK schreibt das zumindest offen auf ihrerer Website, so dass durch die schnelle Einreichung des Steuerbescheids reagiert werden kann.

Einen weiteren Schlag in die Magengrube hat die gesetzlichen Kasse für Selbständige mit Vermietungseinkünften parat. Solange aus Vermietung positive Einkünfte erzielt werden, sind auch davon Beiträge zur gesetzlichen Krankenversicherung (und Pflegeversicherung) zu zahlen. Werden aber Verluste aus Vermietung erzielt, dürfen diese nicht mit dem Gewinn aus selbständiger Arbeit beitragsmindernd verrechnet werden. Eine Verrechnung ist nur innerhalb derselben Einkommensart erlaubt, z.B. Gewinne und Verluste aus verschiedenen Vermietungsobjekten.

Unter Familienversicherung ist beschrieben, bei welchen Voraussetzungen ein Selbständiger mit abzusichernden Familienmitgliedern trotzdem in die PKV wechseln kann.