private Krankenversicherung

Altersrückstellung und Irrtümer

Mit dem Sparanteil des PKV-Beitrags wird eine sog. Alterungsrückstellung

aufgebaut um die steigenden Kosten im Alter bereits in der Kalkulation

zu berücksichtigen. Der Kunde zahlt also in jungen Jahren einen höheren

Beitrag, als nach dem statistischen Risiko zur Kostendeckung für seine

Altersstufe notwendig wäre. Die Kalkulation mit Alterungsrückstellungen

bewirkt somit, dass frühzeitig Mittel für die mit zunehmendem Alter

steigenden Krankheitskosten (Kopfschäden) zurückgelegt werden. Im Alter

ist der Beitrag dann im Vergleich zu den tatsächlich

verursachten Kosten niedriger, da nun die angesammelten

Rückstellungen dieses Defizit ausgleichen. Diese Beitragsglättung

erspart den Versicherten stark schwankende Beiträge, die sich bei

Zugrundlegung des tatsächlichen Kostenverlaufs ergeben würden. Die

Alterungsrückstellung übernimmt also eine Zeitausgleichfunktion, da die

Nettoprämie in jungen Jahren höher ist als die reine Risikoprämie.

Folgende Grafik zeigt den Verlauf der zu zahlenden Prämie und den

altersabhängigen Kostenverlauf (um mit authentischen Zahlen zu arbeiten

wurden in allen Grafiken die von der Bafin veröffentlichten

Kopfschäden aus dem Jahr 2012 verwendet, Tarif mit 300 €

Selbstbeteiligung, Mehrbettzimmer bei Stationärleistungen und 65%

Erstattung beim Zahnersatz):

Bei falschen Annahmen zu

Vertragsbeginn muss die Prämie angepasst werden. Bei Verschiebung des

Todes z.B. verursacht ein Versicherter über einen längeren Zeitraum

Ausgaben, wie die Grafik zeigt:

Da die zu Beginn des Vertrages einkalkulierte Altersrückstellung nicht

mehr ganz reicht um die Vertragskosten zu finanzieren, muss

dies über Beitragserhöhungen ausgeglichen werden, weil Prämie zu

Vertragsbeginn auf Basis einer zu niedrigen Lebenserwartung (77 statt

83 Jahre für Männer nach aktueller Bafin-Sterbetafel) kalkuliert

wurde.

rückstellung Kein individuelles Sparen

Den Aufbau bzw. die Bildung der Altersrückstellung darf man sich

allerdings nicht als

individuelles Sparen

vorstellen, bei dem später nur das zur Beitragsentlastung angerechnet

wird, was man selbst vorher angespart hat. Vielmehr ist die

Altersrückstellung sowas wie ein kollektives Sparbuch, d.h. die

einzelnen Altersgruppen eines Tarifs sparen die Rückstellung gemeinsam

an, die später zur Begrenzung von Beitragserhöhungen dieser

Altersgruppe verwendet wird. Je mehr langjährig versicherte Kunden in

einem Tarif sind, desto höher sind bei diesem Kollektiv die

angesammelten Mittel für Beitragsentlastungen im Alter.

Wenn Verträge gekündigt werden, erben die im entsprechenden

Tarif verbliebenen Versicherten (das Kollektiv) zum Teil oder bei

Verträgen der alten Welt (vor 2009 abgeschlossen und damit kein Recht

auf Übertragungswert nach $ 13a KalV) komplett die Altersrückstellungen

der ausgeschiedenen Kunden und kommen so in den Genuß von

Rückstellungen, die nicht selbst angespart wurden. Das bedeutet

aber auch, dass der Wechsler, der seine angesparte Altersrückstellung

nicht mitnehmen kann , beim neuen Versicherer nicht wieder bei

Null anfangen muss, weil er in eine Altersgruppe kommt, wo vom

bereits bestehenden Kollektiv Rückstellungen angesammelt wurden von

denen die später dazugekommenen nicht ausgeschlossen werden dürfen.

Beim Wechsel zu einer neuen Gesellschaft ist es daher wichtig, dass

diese langjährig Versicherte in ihren Tarifen hat, weil

die Töpfe mit den Alterungsrückstellungen dann gut gefüllt sind.

Erfahrungsgemäß gelingt das nur Gesellschaften mit zufriedenen Kunden.

Vor diesem Hintergrund scheint die Angst, die viele

Gesellschaften mit dem Argument "Verlust der Altersrückstellung" erzeugen,

nicht wirklich begründet, weil so getan wird als ob man die

Alterungsrückstellung alleine ansparen muss und im Alter nur das zur

Beitragsdämpfung angerechnet bekommt, was man vorher selbst angespart

hat. Dieses Argument wird in Wirklichkeit nicht aus Sorge um den Kunden

verwendet, sondern weil der Versicherer durch den Abgang des

Kunden die Beiträge und damit Einnahmen verliert.

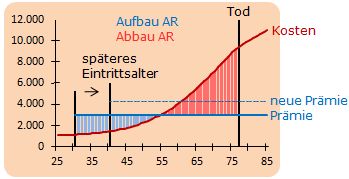

Wo liegt das wahre Problem beim Wechsel

Es liegt in der neuen Gesundheitsprüfung mit evtl. Risikozuschlägen und

im späteren Eintrittsalter beim neuen Versicherer verbunden mit einem

höheren Beitrag, weil dieser vom aktuellen Alter berechnet

wird. Der Beitrag ist nicht nur höher, weil die kalkulatorischen Kosten

für einen

Älteren höher sind, sondern auch weil die Zeit bis zum Vertragsende

(kalkulierter Tod) kürzer ist und die AR über einen kürzeren Zeitraum

angespart werden muss und daher höher ausfällt, wie folgende Grafik

zeigt:

Es gibt gesetzliche und tarifliche

Altersrückstellungen, die Ersteren betragen 10% des Bruttobeitrags

und sind direkt aus den Vertragsunterlagen ersichtlich. Die Höhe der

tariflichenen Altersrückstellungen wird gern geheim gehalten und hängt

im wesentlichen vom Einstiegsalter und beträgt schon bei 30jährigen die

Hälfte des Beitrags, siehe Prämienkalkulation.

für wen kommt wechsel in frage

Das sind vor allem gesunde Unter-45jährige, die bei einer

schlechten Gesellschaft versichert sind und die Gesundheitsprüfung beim

neuen Versicherer ohne Probleme bestehen würden. Schlecht ist eine

Gesellschaft für den Kunden, wenn die vergangenen

Beitragssteigerungen überdurchschnittlich hoch waren, keine Besserung

zu erwarten ist und diese keine

günstigeren Tarife anbieten kann, weil diese nicht vorhanden

sind. Hier ist es ratsam das Beitragsniveau der Konkurrenz zu

prüfen

und zu überlegen, ob es nicht besser ist einen Schlusstrich zu ziehen

und zur Konkurrenz zu wechseln als sich vom bisherigen Versicherer mit

dem falschen Argument des Verlustes der Altersrückstellung erpressen zu

lassen.

Vererbung

Im Zusammenhang mit Altersrückstellungen ist die Vererbung ein

großes Thema und ist über die Stornowahrscheinlichkeiten in die Prämie

einkalkuliert. Wenn Kunden kündigen erbt das Kollektiv der verbliebenen

Versicherten die AR des Ausscheidenden. Die Vererbung hat somit

eine beitragsdämpfende Wirkung für die Verbliebenen. Wenn weniger

Kunden kündigen als kalkuliert (Storno zu hoch angesetzt) fällt die

Vererbung geringer aus und der Beitrag muss erhöht werden. Dass es hier

nicht um geringe Beträge geht, zeigt die 30%ige Beitragsanpassung 2014

der Axa, wo die Absenkung der

Stornowahrscheinlichkeit betragsmäßig den höchsten Anteil an der

Anpassung hatte.

Seit es Verträge mit Übertragungswert (ab 2009) gibt, wird

unterschiedlich viel vererbt, wie folgende anspruchslose Grafik zeigt:

Zuerst wird geprüft, wohin der Kündigende geht. Wechselt er zur GKV

oder geht ins Ausland, verbleibt die komplette Rückstellung beim

bisherigen Versicherer unabhängig davon, ob ein Vertrag mit oder ohne

Übertragungswert-Recht besteht. Nur wenn der Kündigende zu einem

anderen privaten Versicherer geht, wird geprüft, ob der Vertrag vor

2009 (ohne ÜW-Recht) oder nach 2009 (mit ÜW-Recht) abgeschlossen wurde

und im zweiten Fall ein Teil der Altersrückstellung auf die Reise

geschickt.

Übertragungswert

Mitnahme-Regel bei Versichererwechsel

Bei einem Wechsel zu einer anderen Gesellschaft konnte die

Altersrückstellung bei Verträgen, die vor 2009 abgeschlossen wurden

(sog. Alte-Welt-Tarife) nicht mitgenommen werden. Personen,

die

ab dem 1.1.2009 eine private Krankenversicherung

abschließen und zu einem anderen

Versicherer wechseln, können ihre Alterungsrückstellungen zum Teil

mitnehmen. Die Höhe der übertragbaren Alterungsrückstellung richtet

sich nach dem Umfang des Basistarifs (!!!). Dieser Tarif erfüllt eine

Sozialfunktion und steht allen offen, die keine andere

Krankenversicherung bekommen. Damit hat die Versicherungsbranche es

wieder einmal geschafft ihre Interessen durchzusetzen, dass

ausgerechnet der schlechteste Tarif als Basis für die Übertragung der

Altersrückstellung

von Tarifen dient, die mit dem Basistarif nichts zu tun haben. Dass die

Situation im Basistarif (BT) nicht so toll sein kann zeigen die Zahlen

aus 2012, wo

von den 26.000 Personen, die im

Basistarif (BT) versichert waren bei fast allen der Beitrag auf den

Höchstbetrag gekappt werden musste, bei 10.000 Personen musste der

Beitrag wegen Hilfsbedürftigkeit halbiert werden. Auch die

Bestandstruktur im BT

deutet auf keine guten Risiken, da die Hälfte der BT-Versicherten im

Hinblick auf die Vorversicherungszeit keine Krankenversicherung hatten.

Diese läßt überdurchschnittliche Krankheitskosten und Beitragsausfälle

(wg. schlechter Bonität) erwarten.

§ 13a KalV regelt u.a. die Mitnahme der Rückstellung und nennt den

übertragbaren Anteil der Alterungsrückstellung auch als fiktive

Altersrückstellung

(kein Scherz). Vermutlich kommt man an diesem Begriff nicht vorbei,

wenn zwischen etwas ein

Zusammenhang hergestellt werden muss wo keiner ist. Hier der abgekürzte

Text aus § 13a Abs. 1 KalV:

(1) Der Übertragungswert gem. § 12 Abs. 1 des

VAG für ab 1.1. 2009 abgeschlossene Verträge

berechnet sich als Summe aus

- der Alterungsrückstellung, die aus dem Beitragszuschlag nach § 12

Abs. 4a des VAG (--gesetzlicher Zuschlag von 10% gemeint--)

entstanden ist, und

- der Alterungsrückstellung für die gekündigten Tarife, sofern

deren Betrag insgesamt positiv ist (-- d.h. die Abschlusskosten

gönnt

man sich bevor Übertragungswert entsteht --), höchstens jedoch der

AR, die sich ergeben hätte, wenn der Versicherte von Beginn an im

Basistarif versichert gewesen wäre (fiktive Alterungsrückstellung).

Der Gesetzgeber nennt also den mitgabefähigen Teil der

Altersrückstellung Übertragungswert (ÜW) und erklärt, dass dieser aus

dem gesetzlichen Zuschlag in voller Höhe und

der Altersrückstellung in der Höhe besteht, die sich fiktiv ergeben

hätte, wenn eine Person seit dem Eintritt bis zum Wechselzeitpunkt im

Basistarif versichert worden wäre. Ein individueller

Übertragungswert ist damit vom Eintrittsalter, aktuellem Alter, der

individuellen Altersrückstellung im echten Tarif und der fiktiven

Alterungsrückstellung im Basistarif abhängig. Den Übertragungswert gibt

es nicht kostenlos, die Prämien für Verträge mit ÜW sind höher als alte

Verträge ohne ÜW. Finanzierung kann durch Senkung der

Stornowahrscheinlichkeiten in der Prämienkalkulation erfolgen, die

beitragserhöhend wirkt. So richtig einleuchtend ist das nicht, warum

man für etwas, was man durch eigene Beiträge angespart hat

(Altersrückstellung), einen Beitragszuschlag für die Portabilität

bekommt.

Was bleibt von der Altersrückstellung

Zahlenbeispiel: Tarif mit 300 € Selbstbeteiligung und aktueller

Kopfschadenstatistik, Mehrbettzimmer bei Stationärleistungen und 65%

Erstattung beim Zahnersatz (also nicht gerade ein starker PKV-Tarif)

würde bei einem 30jährigen Mann nach 10

Jahren zu einer Altersrückstellung von 13.134 € führen (nach Abzug von

5.000 € Abschlusskosten (real, nicht fiktiv)). Wenn er in den 10 Jahren

im Basistarif fiktiv gewesen wäre, wäre eine Rückstellung von 5.905 €

angespart worden (etwa 60% der tariflichen AR des echten Tarifs sind

hier realistisch) was mit dem gesetzlichen Zuschlag von 3.291 € zu

einem Übertragungswert von 9.196 € führt:

Die nicht übertragbare Rückstellung, die das Kollektiv des verlassenen

Tarifs erbt, beträgt im Beispiel 3.937 €. Der Verlust ist je höher, je

länger die Versicherungszeit ist und je leistungsstärker der

bisherige Tarif (z.B. mit Wahlleistungen wie Einbett- bzw.

Zweibettzimmer mit Chefarztbehandlung) im Vergleich zum Basistarif

ist. Profitiert man, wenn die echte Rückstellung des Tarifs

geringer sein sollte als die für die Übertragung maßgebende

Rückstellung des Basistarifs? Wer das denkt, kennt die

Versicherungsbranche schlecht: es gibt höchstens den geringeren Betrag

aus der AR gem. BT und AR gemäß Tarif. Offenbar gibt es in der PKV

Tarife, die von der Leistung noch schlechter sind als der Basistarif,

wenn man sich derart absichert und den geringeren Betrag aus beiden als

Übertragungswert definiert. Fast überflüssig zu erwähnen, dass es einen

ÜW nur gibt, wenn die AR lt. echtem Tarif positiv ist, also nicht durch

Abschlusskosten negativ ist.

Fazit: je nach Tarif sind unterschiedlich hohe Verluste der

Altersrückstellung möglich. Dass es sich dabei auch um hohe Verluste

handeln kann, deuten folgende Sätze in einem Kundenschreiben der Axa

Krankenversicherung an:

Die

komplette, also 100%ige Übertragbarkeit der AR, ist jedoch nach wie vor

nur bei einem Tarifwechsel innerhalb des Unternehmens möglich. Wer sich

dagegen für eine andere Gesellschaft entscheidet, muss mit relativ

hohen Verlusten bei seinen AR rechnen. Der Versicherte hat es also

selbst in der Hand, ob ihm später 100% seiner Rückstellung zugute kommt.

Der letzte Satz ist in mehrfacher Sicht manipulierend und verlogen,

weil jetzt auf einmal das Individum in den Mittelpunkt gestellt und

behauptet wird, dass nur die individuell angesparte AR einem zugute

kommt. In Wirklichkeit kommt einem ein Mischwert zugute, der vom

Kollektiv des Tarifs gebildet wurde, also ein Durchschnittwert. Dabei

haben einzelne Kunde mehr oder weniger als andere eingezahlt, genauso

wie bei den Ausgaben einzelne mehr oder weniger verursacht haben.

Individuell ist nur die eingezahlte Rückstellung in den Topf des

Kollektivs, was später zur Verrechnung zugute kommt, ist ein ganz

anderer Wert. Selbst in der Hand hat es der Versicherte auch nicht, da

er zum einen keinen Einfluß auf den Bestand des Kollektivs in seinem

Tarif hat und nach einer bestimmten Dauer auch keine echten, nicht mit

Nachteilen verbundenen Wechselmöglichkeiten hat.

Die Höhe des individuellen Übertragungswerts (ÜW) erfährt man auf

Anfrage beim Versicherer, der gem. § 6 Abs. 2 VVG-InfoV verpflichtet

ist diesen mitzuteilen, ab 1.1.2013 hat er diesen sogar ohne Nachfrage

jährlich mitzuteilen. Hier einfach die Unterlagen prüfen wo es

versteckt ist und sich evtl. bei der Bafin beschweren, wennn der

Versicherer seinen

Pflichten nicht nachgekommen ist.

gesetzlicher zuschlag

Im Netz gibt es Aussagen, dass man die AR aus dem gesetzlichen Zuschlag

immer, also auch beim alten Vertrag vor 2009, zum neuen Versicherer

mitnehmen kann. Im § 12 Abs. 1 Nr. 5 VAG, der die Mitgabe des

Übertragungswertes zum neuen

Versicherer regelt, steht aber ausdrücklich: Dies gilt nicht für vor

dem 1. Januar 2009 abgeschlossene Verträge. Übertragung alter Verträge

ist in § 13a

Abs. 2 KalV geregelt. § 13a

Abs. 5 Satz 1

KalV beschränkt den Wechsel dieser Verträge und damit die Anwendung des

Abs. 2 auf das erste Halbjahr 2009 (Wechselfenster). Es gibt keine

gesetzliche Grundlage dafür, dass ein gesetzlicher Zuschlag alleine

übertragen werden kann. Übertragungswert besteht auch bei alten

Verträgen aus gesetzlichen Zuschlag

und tariflicher

Altersrückstellung (§ 13a Abs. 2 KalV).

überlegungen beim wechsel

Das Recht auf den ÜW ist in die Prämie einkalkuliert und erhöht die

Beiträge aller Versicherten, die eine PKV ab 2009 abgeschlossen haben.

Echte Wechselmöglichkeiten haben aber nach wie vor nur die gesünderen

(jüngeren) Kunden, weil bei ihnen ein Wechsel in die Tarife anderer

Gesellschaften kaum zu Risikozuschlägen führt und ein Wechsel mit

angerechnetem Übertragungswert sich lohnen kann. Für kränkere

Versicherte (schlechte Risiken), die unbedingt den Versicherer wechseln

möchten, bleibt nur der unattraktive Basistarif eines anderen

Versicherers übrig, wobei der Übertragungswert beitragsmindernd

angerechnet wird.

Eine Überlegung wert ist auch der Verlust der Wechselmöglichkeit in den

Standardtarif falls man den Versicherer wechselt. Das liegt daran, dass

man seit 2012 nur in Uni-Sex-Tarife wechseln kann, die als Sozialtarif

nur den Basistarif (BT) vorsehen. Der Standardtarif ist aber wegen der

besseren Risikostruktur deutlich günstiger als der BT, weil nicht jeder

reinkommt(Vorversicherungszeit von 10 Jahren nötig). Mehrheit zahlt

hier im

Gegensatz zum BT weniger als Höchstbeitrag. Bei einem Tarifwechsel

innerhalb

der Gesellschaft hat man das Recht in alle Tarife zu wechseln,

also auch in Alte-Welt-Tarife (vor 2009), die eine Wechselmöglichkeit

in den Standardtarif bieten.

Noch eine Info für die "Schlauen", die sich über ihren Versicherer

geärgert haben und wechseln möchten, die Altersrückstellung aber um

jeden Preis mitnehmen wollen, weil man sie dem bisherigen Versicherer

nicht gönnt.

Leider hat man einen alten Vertrag ohne ÜW-Recht und faßt den Plan:

zunächst

Tarifwechsel nach § 204 VVG innerhalb der Gesellschaft mit voller

Altersrückstellung in einen PKV-Vertrag mit ÜW-Recht (Neue Welt) und

von dort nach kurzer Zeit zu einem anderen Versicherer. Pustekuchen:

Der

Übertragungswert-Aufbau beginnt ab dem Wechselzeitpunkt neu, d.h. die

aus dem Altvertrag übernommene Altersrückstellung geht nicht

in die ÜW-Berechnung des neuen Vertrages ein. Wechsel nach kurzer Zeit

wäre sinnlos, da man kaum etwas an Übertragungswert aufgebaut hätte. So

leicht läßt sich die Versicherungsbranche nicht austricksen, dazu liebt

man hier das Geld zu sehr. Die einzige Möglichkeit wäre die

Altersrückstellung im Notlagentarif selbst zu verbrauchen. Den

Notlagentarif gibt es seit 1.8.2013 durch § 12h VAG zur finanziellen

Entlastung bei Beitragsschulden. Bei diesem Tarif, der ohne AR

kalkuliert ist, wird außerdem ein Teil der vorhandenen AR

beitragsmindernd angerechnet um die finanzielle Entlastung zu erreichen

(Tarif ist deshalb sehr günstig: ca. 80 €). In den Notlagentarif

wechselt man nicht im herkömmlichen Sinne, sondern kommt rein, wenn man

seine Beiträge mehrere Monate nicht bezahlen konnte.

Wem gehört die altersRückstellung fairerweise

Diese Frage läßt sich einfach beantworten, wenn man den Zweck

der AR betrachtet. Wozu dient die AR? - Deckung späterer Kosten im

Tarif. Wer hat sie angespart? - Der einzelne Kunde. Ist der Zweck noch

erfüllt, wenn der einzelne Kunde nicht mehr Tarifmitglied ist? - Nein.

Es erübrigt sich damit zu erwähnen wem die Altersrückstellung

fairerweise gehört. Es erübrigt sich auch zu erwähnen, dass man das was

einem gehört überall mitnehmen kann. Ist im ganzen Wirtschaftsleben so,

nur nicht in der privaten Krankenversicherung. Die Versicherer

phantasieren sich hier was vom Kollektiv zurecht, dass es nicht wert

ist hier näher erläutert zu werden. Merkwürdig ist nur, dass bei einem

Beitragsverzug die Mahnung sofort an das Individum geht. Müsste diese

nicht konsequenterweise auch an das Kollektiv gehen? Hier ist einfach

der Gesetzgeber

gefordert dem Spuk endlich ein Ende zu setzen und die volle Übertragung

der Rückstellung vorschreiben, egal wohin der Kunde wechselt. Dies

ergibt sich einfach aus der Natur der Sache.